STJ decidirá sobre tributação de PLR para diretores e administradores

Discussões sobre a tributação da PLR para administradores e diretores enfrentam oscilações na jurisprudência, com maioria de decisões desfavoráveis aos contribuintes.

Trocas na presidência do Carf e composição da Câmara Superior impactam resultados, enquanto empresas optam por contratações como empregados, gerando novas disputas fiscais.

Para tributaristas, Supremo burocratiza repetição de indébito e atrasa contribuinte

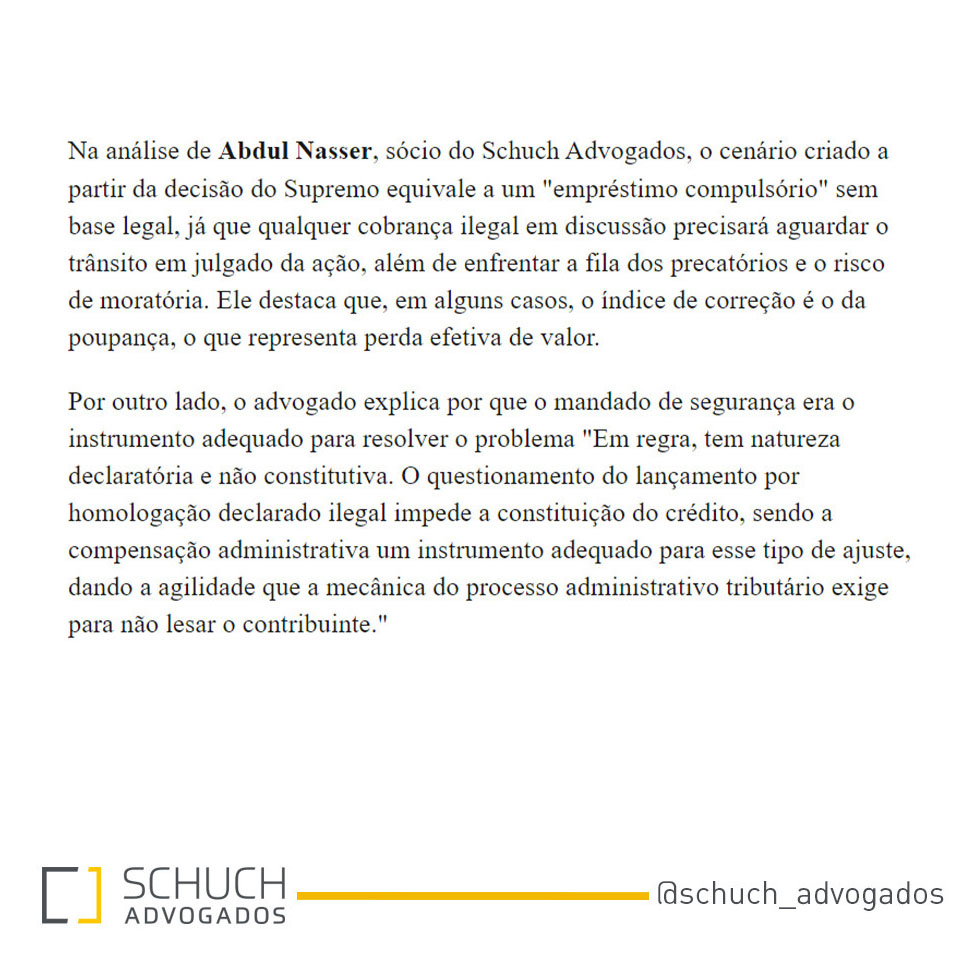

O Supremo Tribunal Federal decidiu que não cabe restituição administrativa de indébito tributário por meio de mandado de segurança, uma vez que esse ressarcimento deve obedecer ao regime de precatórios, conforme estipulado pelo artigo 100 da Constituição Federal.

Consultado pelo Conjur para comentar o tema, nosso sócio Abdul Nasser afirma que o cenário criado a partir da decisão do Supremo equivale a um “empréstimo compulsório” sem base legal.

STF irá analisar, em repercussão geral o momento em que Difal de ICMS deve ser cobrado

A análise sobre a repercussão geral da questão foi decidida pelo Supremo Tribunal Federal ainda no final do mês de agosto, mas não há data fixada para o julgamento dos processos que discutem o tema.

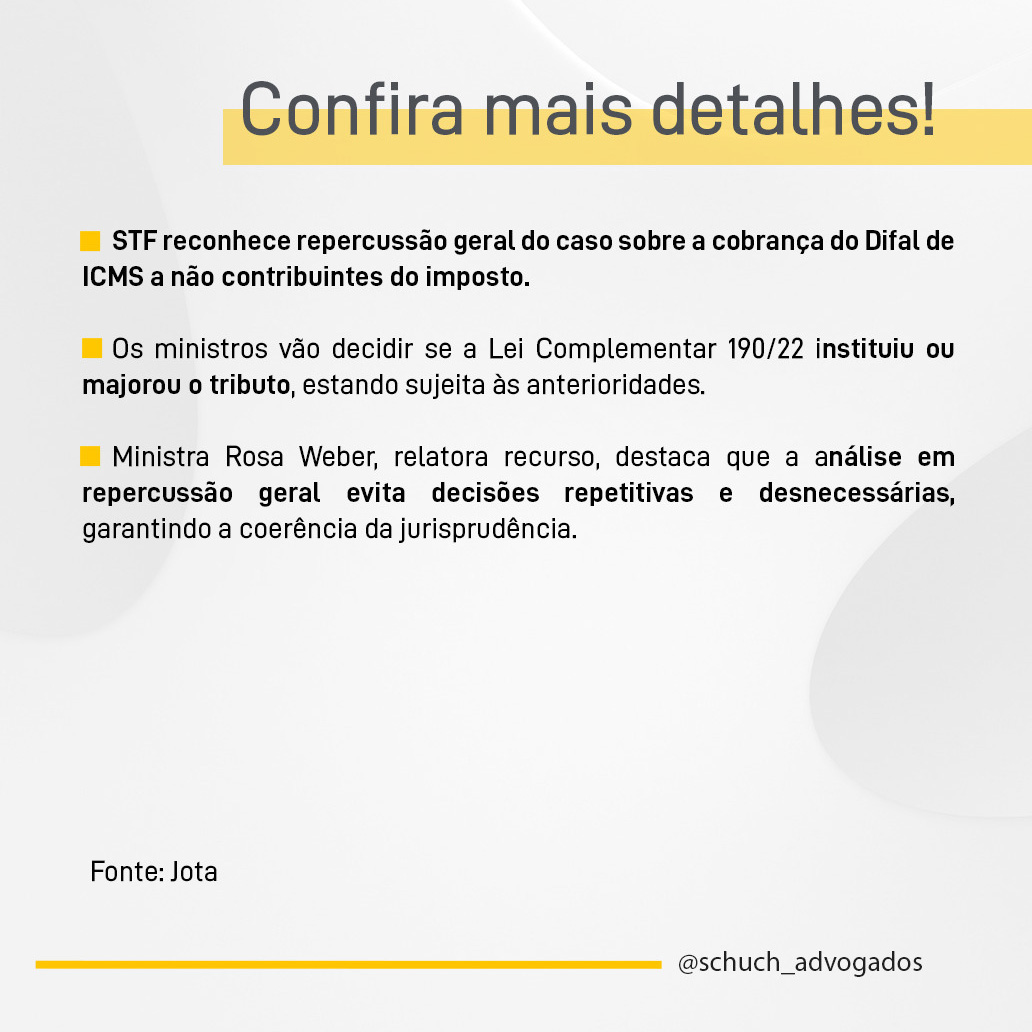

STF reconhece repercussão geral do caso sobre a cobrança do Difal de ICMS a não contribuintes do imposto.

Os ministros vão decidir se Lei Complementar 190/22 instituiu ou majorou tributo, estando sujeita às anterioridades.

Ministra Rosa Weber, relatora recurso, destaca que a análise em repercussão geral evita decisões repetitivas desnecessárias, garantindo coerência da jurisprudência.

STF analisa a inclusão de crédito de IPI no cálculo do PIS/Cofins.

O Plenário Virtual do STF avalia se créditos de IPI devem ser considerados no cálculo do PIS/Cofins, tema com impacto em todo o Judiciário, devido à sua repercussão geral. A previsão é de que o julgamento seja concluído em 1º de setembro.

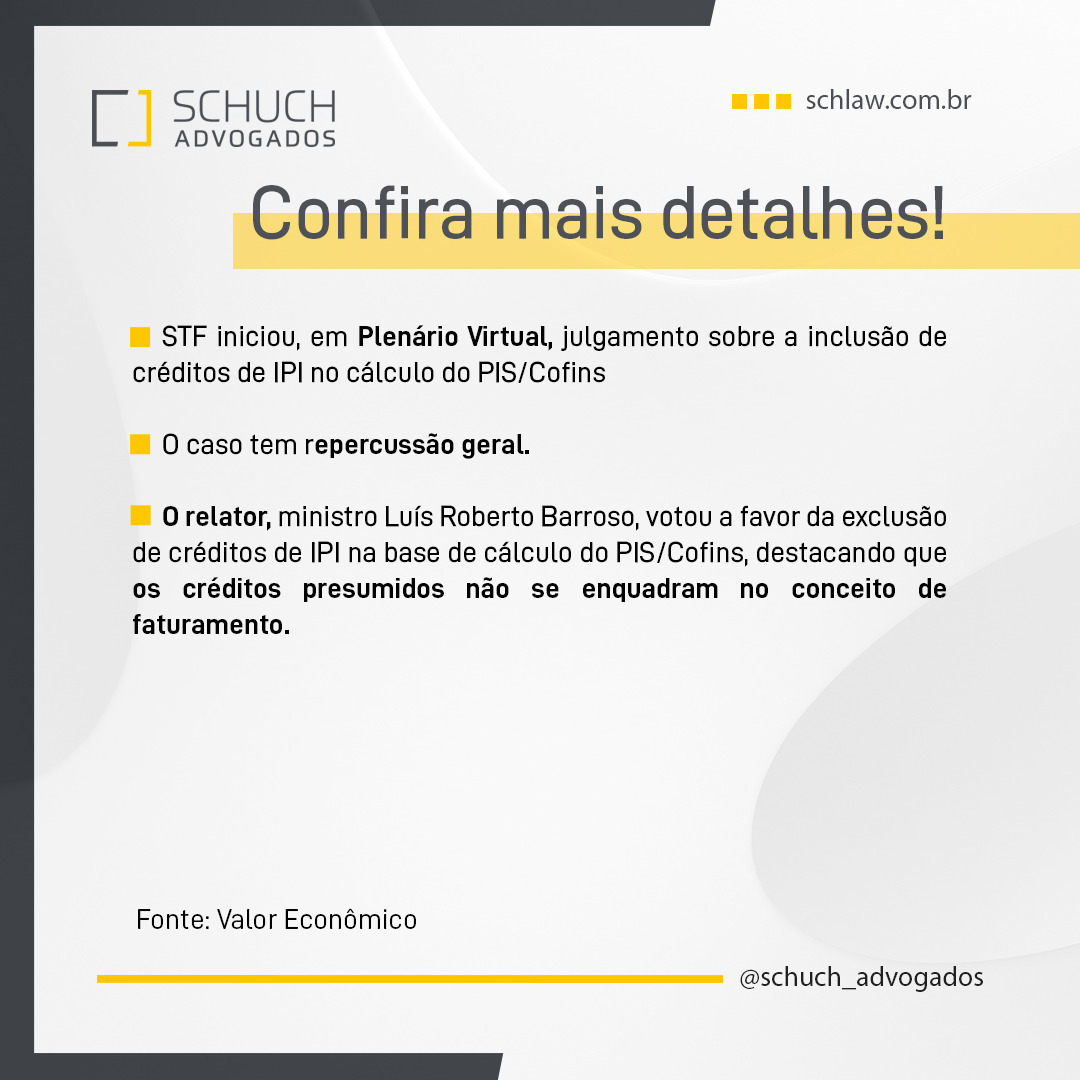

STF iniciou, em Plenário Virtual, julgamento a inclusão de créditos de IPI no cálculo do PIS/Cofins.

O caso tem repercussão geral.

O relator, ministro Luís Roberto Barroso, votou a favor da exclusão de créditos de IPI na base de cálculo do PIS/Cofins, destacando que os créditos presumidos não se enquadram no conceito de faturamento.

Novo arcabouço fiscal segue para sanção oresidencia após votação na Câmara

A Câmara dos Deputados concluiu a votação das medidas fiscais (PL 93/23), que estabelecem o novo arcabouço fiscal do governo federal e vão substituir o teto de gastos. As novas regras fiscais, que agora aguardam sanção presidencial, condicionam o aumento de gastos do governo ao incremento da arrecadação.

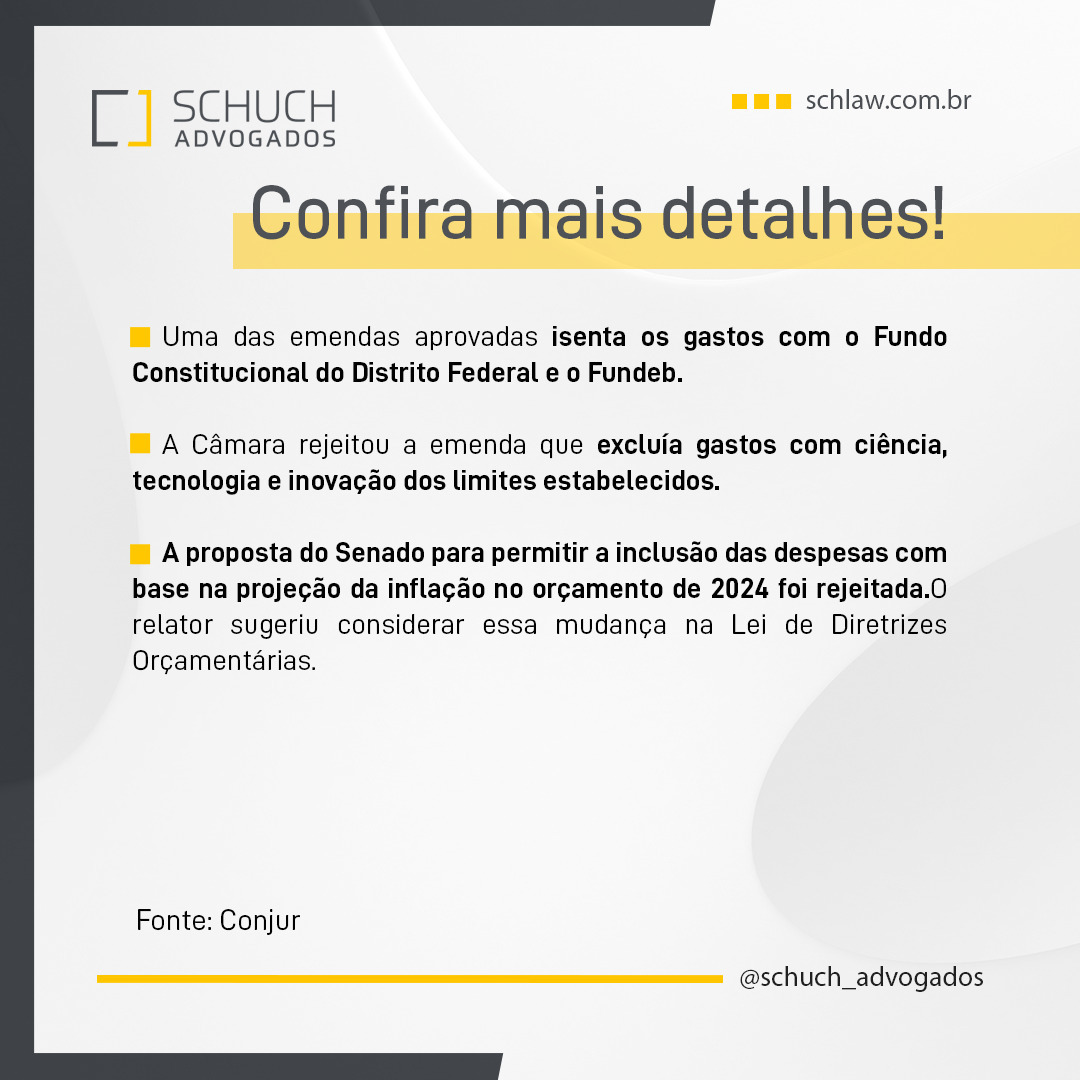

Uma das emendas aprovadas isenta os gastos com o Fundo Constitucional do Distrito Federal o Fundeb.

A Câmara rejeitou a emenda que excluía gastos com ciência, tecnologia inovação dos limites estabelecidos.

A proposta do Senado para permitir a inclusão das despesas com base na projeção da inflação no orçamento de 2024 foi rejeitada. 0 relator sugeriu considerar essa mudança na Lei de Diretrizes Orçamentárias.

Justiça concede liminar para que restaurante não inclua percentual de comissão de plataformas de delivery na base de cálculo do PIS/COFINS.

A decisão é da 8ª Vara Federal do Rio de Janeiro, em liminar, e é de extrema importância para o setor. De acordo com a decisão, a Receita Federal deve assegurar a empresa o direito de excluir da base de cálculo das contribuições para o PIS e COFINS o percentual pertinente a comissão relativa a plataforma digital de entregas (delivery). A decisão também confirma o direito da empresa de restituir os valores indevidamente recolhidos.

Na decisão, o magistrado ressaltou que, por ser do ramo alimentício, é evidente que a empresa utilize as plataformas digitais para o impulsionamento das vendas. Entretanto, a taxa paga às plataformas de delivery sequer entra na composição de seu caixa, por isso, entendeu que o valor tem natureza de insumo e deve ser excluído da base de cálculo das contribuições.

A empresa em questão se enquadra no Simples Nacional e metade das vendas são realizadas por aplicativos de entrega. A plataforma chega a reter de 12% a 30% do valor das vendas, fatia que não integra o faturamento da empresa, mas que mesmo assim era tributada por isso.

Falta de retificação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviços Informações Previdência Social (GFIP) não impede que contribuinte faça compensação dos valores pagos.

Na análise do tema, o relator, conselheiro Marcelo Milton da Silva Risso, entendeu que, no caso em questão, a falta de retificação da GFIPnão impediria a compensação dos valores pagos.

Segundo ele, foi comprovado que houve a falha da empresa em cumprir a obrigação acessória de retificar a GFIP, o que tem uma penalidade própria de aplicação de multa, mas não há impedimento à compensação.

O entendimento é da 2a Turma da Câmara Superior do Conselho de Administração de Recursos Fiscais (CARF).

O processo em questão trata de contribuição previdenciária paga indevidamente.

agarbFalta de retificação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviços Informações Previdência Social (GFIP) não impede que contribuinte faça compensação dos valores pagos.

Proposta alternativa para transição tributária por Leandro Schuch.

No artigo de autoria do Leandro Schuch, publicado no Poder 360, ele apresenta uma proposta alternativa para transição tributária no país, que poderia ocorrer em um ano, ao invés dos oito anos previstos nos textos atuais das PECs que tratam da Reforma Tributária. Segundo o especialista, esta proposta, que utiliza um ambiente virtual, traria mais segurança jurídica aos contribuintes.

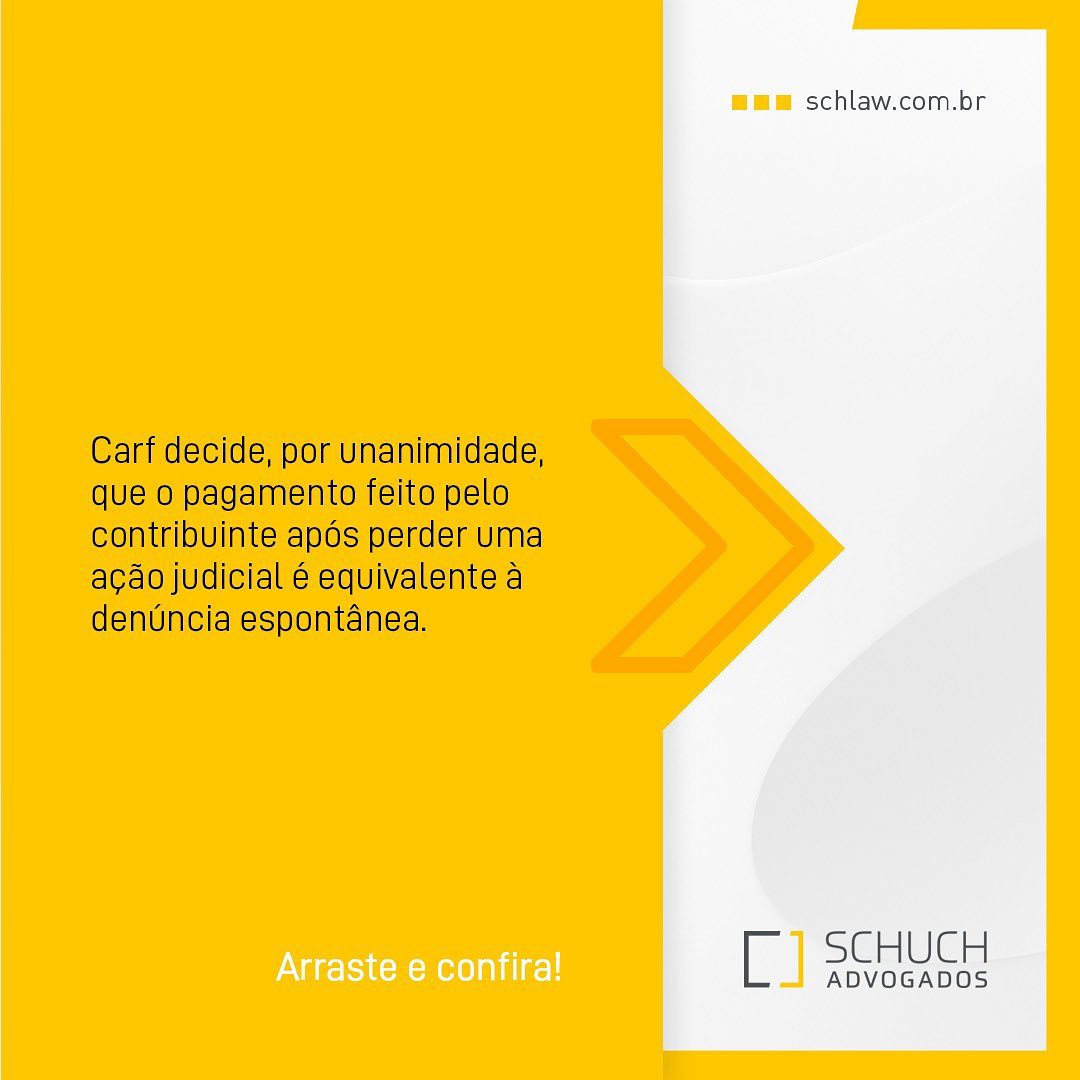

CARF decide, por unanimidade, que o pagamento feito pelo contribuinte após perder uma ação judicial é equivalente à denúncia espontânea

Por unanimidade, a 2ª Turma da 4ª Câmara da 2ª Seção do CARF entendeu que o pagamento efetuado por um contribuinte após perder ação judicial é equivalente à denúncia espontânea. Com isso, conforme os conselheiros, não incide multa de mora.

No caso em questão, foi cancelado o auto de infração, afastando a cobrança de R$ 2,187 milhões.

O caso envolveu a cobrança de multa de mora sobre diferenças nas contribuições previdenciárias ao SAT/RAT ajustadas pelo Fator Acidentário de Prevenção (FAT).

O contribuinte obteve uma liminar que suspendeu parte dos valores cobrados, mas essa decisão foi revertida em uma apelação liminar foi cassada.

Após a publicação do acórdão desfavorável ao contribuinte, a empresa decidiu efetuar pagamento da diferença de valores. No entanto, fisco alegou que pagamento foi feito fora do prazo de 30 dias estabelecido pela lei que a empresa deveria pagar multa de mora.

Varejistas são liberados de pagar PIS e Cofins sobre descontos recebidos de fornecedores, decide tribunal.

Com o entendimento, ficou afastada a cobrança do PIS e da COFINS, pela Fazenda Nacional, de valores decorrentes da redução do custo de aquisição de produtos, em razão de ajustes comerciais celebrados com fornecedores.

O entendimento da Primeira Turma do STJ difere de algumas decisões de Tribunais Regionais Federais, que consideravam os descontos condicionados como parte da base de cálculo das contribuições sociais.

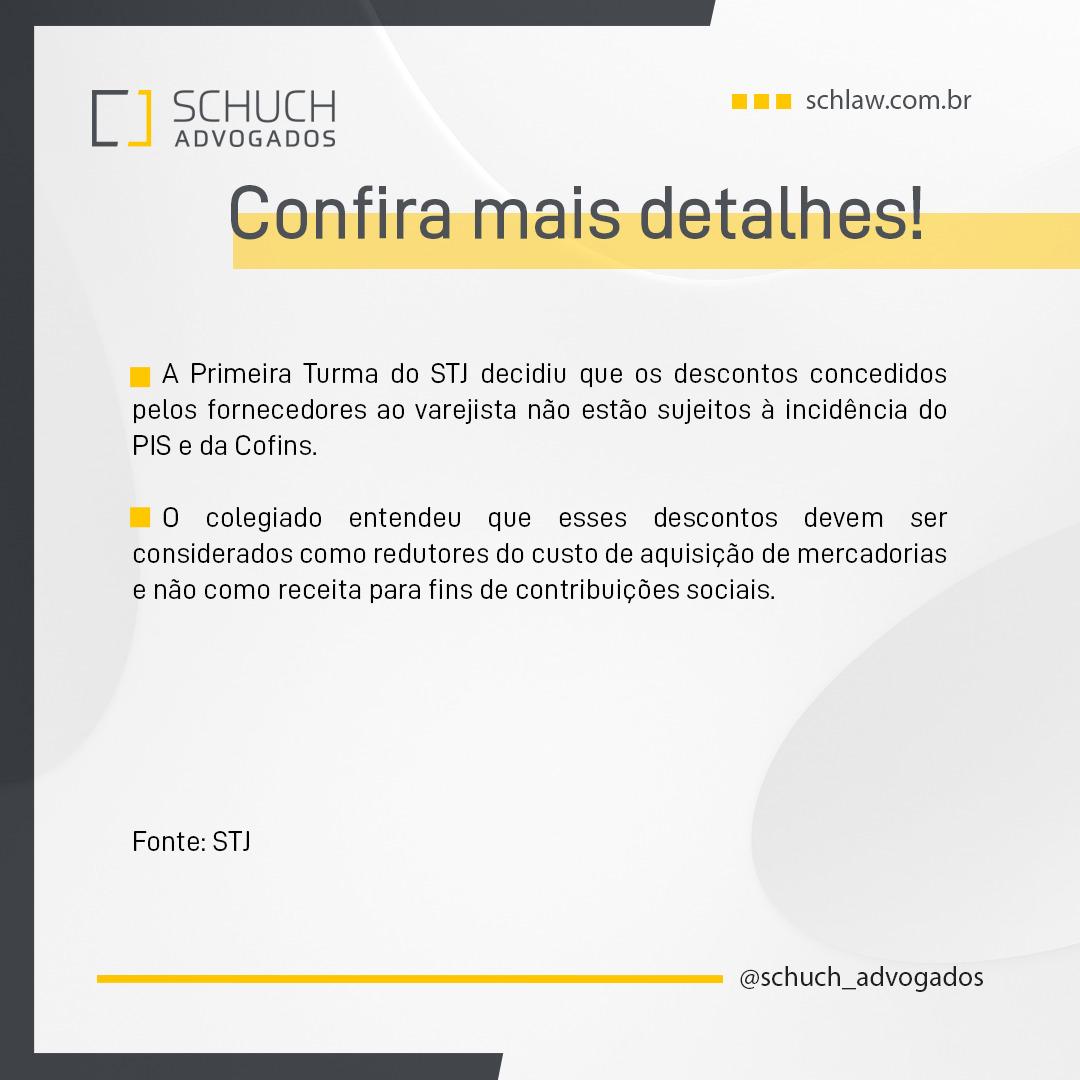

A Primeira Turma do STJ decidiu que os descontos concedidos pelos fornecedores ao varejista não estão sujeitos à incidência do PIS e da Cofins.

O colegiado entendeu que esses descontos devem ser considerados como redutores do custo de aquisição de mercadorias e não como receita para fins de contribuições sociais.

Usamos cookies para oferecer a você a experiência mais relevante, lembrando suas preferências e visitas. Ao clicar em “Aceitar”, você concorda com o uso de TODOS os cookies.

Este site usa cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa este site. Esses cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas desativar alguns desses cookies pode afetar sua experiência de navegação.

Os cookies necessários são absolutamente essenciais para que o site funcione corretamente. Esses cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Analytics".

cookielawinfo-checkbox-functional

11 months

O cookie é definido pelo consentimento do cookie GDPR para registrar o consentimento do usuário para os cookies na categoria "Funcional".

cookielawinfo-checkbox-necessary

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. Os cookies são usados para armazenar o consentimento do usuário para os cookies na categoria "Necessário".

cookielawinfo-checkbox-others

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Outros.

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

viewed_cookie_policy

11 months

O cookie é definido pelo plug-in GDPR Cookie Consent e é usado para armazenar se o usuário consentiu ou não com o uso de cookies. Não armazena nenhum dado pessoal.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios relevantes e campanhas de marketing. Esses cookies rastreiam visitantes em sites e coletam informações para fornecer anúncios personalizados.