Decisão sobre créditos de IPI vai incentivar exportações, dizem tributaristas

Sócia Lesliê Mourad fez análise sobre o tema para portal de notícias jurídicas.

Para o portal de notícias Conjur, nossa sócia Lesliê Mourad analisou a decisão do STF que prevê que os créditos do Imposto sobre Produtos Industrializados (IPI) não fazem parte da base de cálculo da contribuição para o PIS e Cofins. Lesliê Mourad vê na decisão do STF um fim para a insegurança jurídica no setor exportador e destaca a necessidade de aguardar uma possível modulação para avaliar os efeitos, especialmente em relação à repetição de valores recolhidos indevidamente no passado.

Histórico: Congresso Nacional promulga reforma tributária após 30 anos de discussão

A reforma propõe uma significativa reestruturação tributária com a criação do IVA dual, desoneração, imposto seletivo e medidas sustentáveis. Busca simplificar, promover a sustentabilidade e reduzir desigualdades regionais, representando uma transformação abrangente no sistema fiscal brasileiro.

A promulgação histórica da reforma tributária traz a extinção de quatro tributos, fundindo-os no Imposto sobre Valor Agregado (IVA) de modelo dual, compartilhado entre União, estados e municípios.

A reforma unifica tributos como PIS, Cofins, ICMS e ISS. Além disso, prevê desoneração de exportações e investimentos, simplificando o sistema tributário.

Também introduz um Imposto Seletivo sobre produtos prejudiciais à saúde ao meio ambiente. Há também incentivos à sustentabilidade, como a possibilidade de carros elétricos pagarem menos IPVA.

STF valida USO de créditos de ICMS da Zona Franca Franca de Manaus

Em julgamento em plenário virtual, a maioria dos ministros do STF se posicionaram contra as medidas da Fazenda de São Paulo que visavam anular créditos de ICMS relacionados a compras na Zona Franca de Manaus. A ação foi movida pelo Estado do Amazonas contra autuações do Fisco paulista e decisões do TIT. O relator, ministro Luiz Fux, afirmou que a Constituição confere ao Amazonas o direito de conceder incentivos fiscais sem necessidade de anuência dos demais Estados e Distrito Federal.

STF decide por cobrança retroativa do Difal do ICMS desde abril de 2022

Por maioria, o STF decidiu que o diferencial de alíquotas (Difal) do ICMS vale desde abril de 2022. A decisão foi baseada na interpretação da anterioridade nonagesimal (a noventena), contrariando a posição das empresas que defendiam que a cobrança deveria ser apenas no início em 2023. O relator entendeu que nada impede o legislador de estabelecer anterioridade nonagesimal mesmo fora dos casos da Constituição, para que o contribuinte possa se adequar.

Em julgamento finalizado, STF determina que os Estados devem respeitar noventena podem cobrar Difal do ICMS partir de abril de 2022.

A decisão teria um impacto estimado de R$ 9,8 bilhões, caso a cobrança fosse adiada para início de 2023.

O relator Alexandre de Moraes ressaltou que não se trata de criação de novo tributo, mudança de incidência OU base de cálculo, mas uma alteração na destinação do imposto.

Pedidos de recuperação judicial o Brasil sinalizam superar níveis pré-pandemia

STJ aplica precedente sobre tributação de benefícios fiscais de ICMS, mesmo em caso de crédito presumido

A 2ª Turma do Superior Tribunal de Justiça (STJ) decidiu, recentemente, pela aplicação, aos “créditos presumidos” de ICMS, de entendimento anteriormente consolidado, em sede de “recursos repetitivos”, pela 1ª Turma do Tribunal, segundo o qual somente poderiam ser excluídos, das bases de cálculo do IRPJ e da CSLL, a título de “subvenção para investimento”, os benefícios de ICMS que atendessem às condições do artigo 10 da Lei Complementar n. 160/2017 e do artigo 30 da Lei n. 12.973/2014.

Vale ressaltar, porém, que a nova orientação, a despeito de se reportar ao firme precedente do STJ, fez verdadeira releitura do julgamento em questão, dado que o entendimento declinado pela 1ª Turma tinha sido expresso ao afastar a aplicação da tese aos “créditos presumidos” de ICMS, mantendo-o para todos os demais benefícios do imposto.

A 2ª Turma do STJ aplicou um precedente sobre a tributação de benefícios fiscais de ICMS, orientando segunda instância seguir o entendimento firmado em abril nos recursos repetitivos.

A decisão contraria a 1ª Seção da Corte, que decidiu que benefícios fiscais de ICMS só podem ser excluídos da base de cálculo do IRPJ da CSLL com requisitos específicos, excluindo o crédito presumido de ICMS.

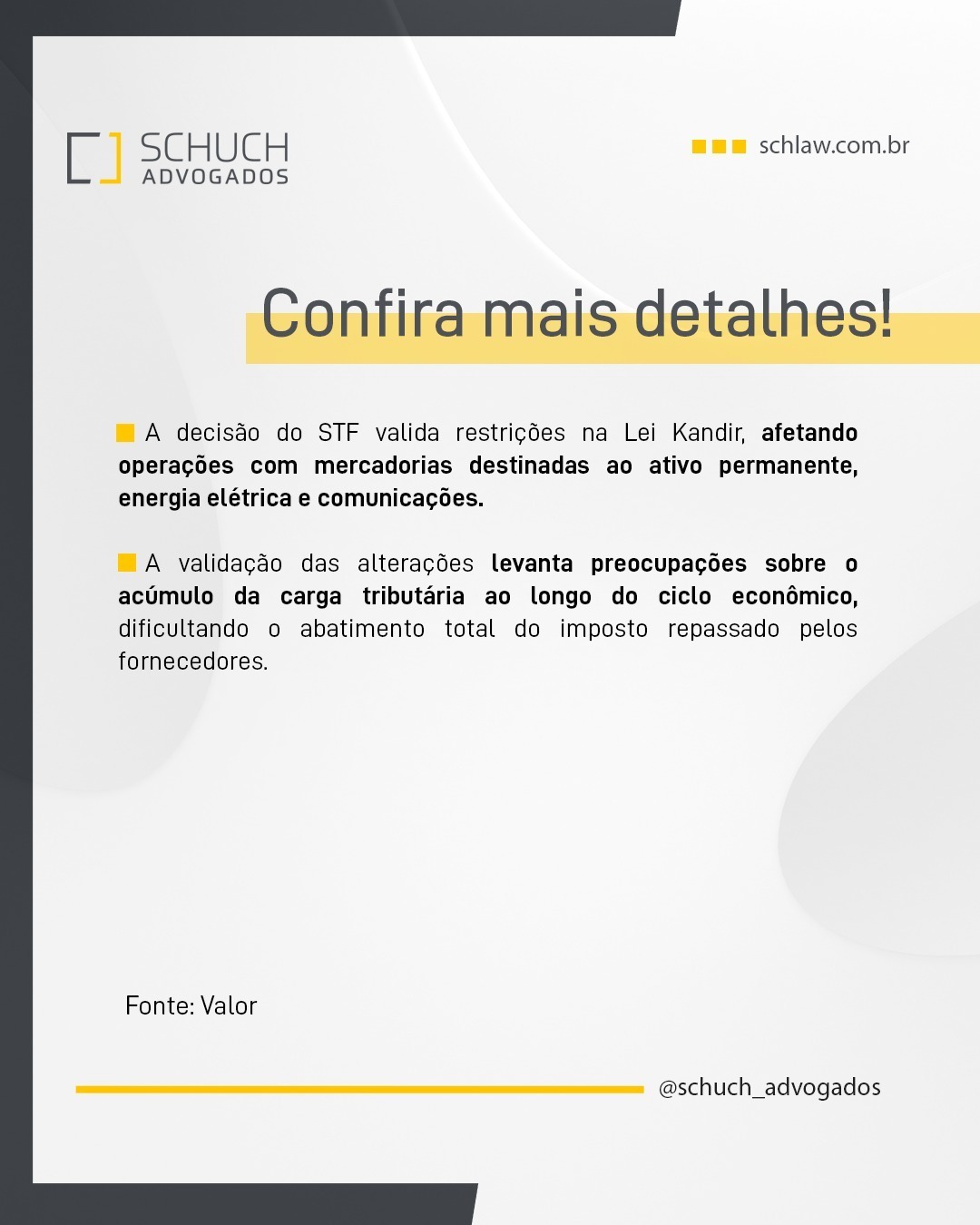

STF valida restrições à restrição de concessão de créditos de ICMS na Lei Kandir

Em decisão unânime, o plenário do STF decidiu validar a limitação a créditos sobre operações com mercadorias destinadas ao ativo permanente, energia elétrica e comunicações. Para o relator, ministro André Mendonça, não há qualquer vício de inconstitucionalidade com base no princípio da não cumulatividade tributária incidente no ICMS.

Receita Federal e PGFN promovem consulta pública para aprimorar edital de transação tributária

A Receita Federal e a Procuradoria-Geral da Fazenda Nacional (PGFN) deram início a uma consulta pública para aperfeiçoar um edital de transação tributária voltado a disputas fiscais complexas.

O objetivo é garantir que o edital atenda às necessidades de todas as partes envolvidas e promova equidade fiscal. Durante o período de consulta, que vai até 14 de novembro, empresas e instituições acadêmicas podem oferecer comentários e sugestões, contribuindo para um diálogo mais aberto e transparente entre o governo e a sociedade.

A medida reflete um compromisso contínuo em simplificar o contencioso tributário e estabelecer um ambiente mais estável e previsível para os contribuintes, visando reduzir o contencioso tributário no Brasil.

Senado Federal aprova proposta da reforma tributária

O Senado Federal aprovou a proposta de reforma tributária do imposto sobre o consumo, com 53 votos a favor e 24 contra, introduzindo um Imposto sobre Valor Adicionado (IVA) dual. Após longos debates e tratativas no Congresso, o texto sofreu modificação em relação à versão encaminhada pelos deputados. Agora, com a aprovação, o projeto volta à Câmara dos Deputados.

STJ garante direito de ampla dedução de vale-refeição no IRPJ para empresas

A recente decisão da 2ª turma do STJ assegurou a uma empresa o direito a uma ampla dedução de vale-refeição no IRPJ. O caso representa um importante precedente para empresas que oferecem esse benefício, contestando as restrições impostas pelo Decreto nº 10.854. Os ministros entenderam que as limitações eram ilegais, uma vez que a lei que instituiu o Programa de Alimentação ao Trabalhador (PAT) não prevê tais restrições. A decisão reflete uma tendência de acórdãos favoráveis às empresas na Justiça Federal e levanta discussões sobre os impactos nas políticas de benefícios corporativos.

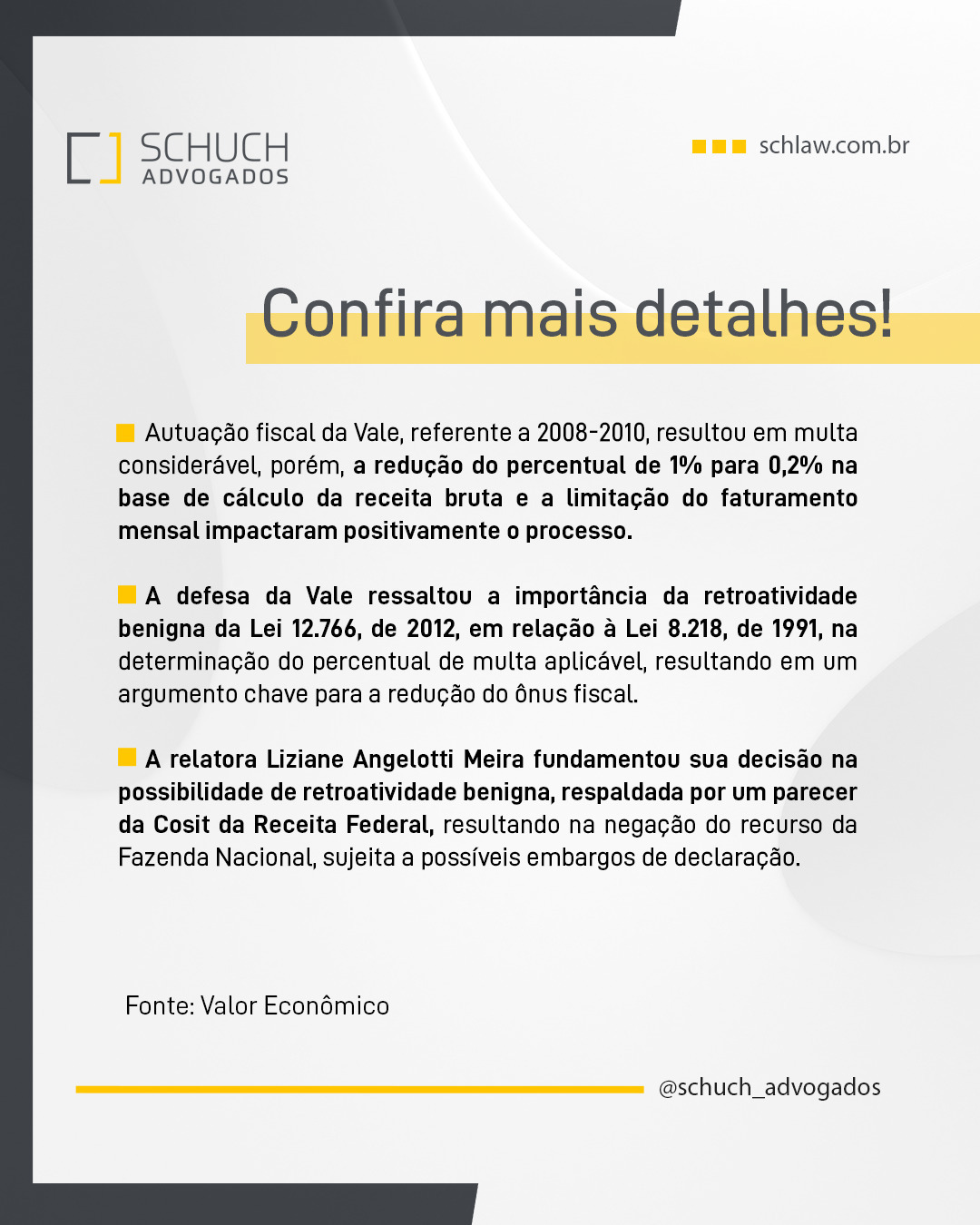

Após julgamento no Carf, Vale obtém sucesso na redução de multa de R$ 2 bilhões

A decisão unânime do Carf a favor da Vale, fundamentada na retroatividade benigna da Lei 12.766 de 2012 e na redução da base de cálculo da multa, destaca a importância do embasamento legal e técnico para resolver disputas fiscais complexas. A possibilidade de recurso da Fazenda Nacional através de embargos de declaração mantém o processo em curso.

Usamos cookies para oferecer a você a experiência mais relevante, lembrando suas preferências e visitas. Ao clicar em “Aceitar”, você concorda com o uso de TODOS os cookies.

Este site usa cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa este site. Esses cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas desativar alguns desses cookies pode afetar sua experiência de navegação.

Os cookies necessários são absolutamente essenciais para que o site funcione corretamente. Esses cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Analytics".

cookielawinfo-checkbox-functional

11 months

O cookie é definido pelo consentimento do cookie GDPR para registrar o consentimento do usuário para os cookies na categoria "Funcional".

cookielawinfo-checkbox-necessary

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. Os cookies são usados para armazenar o consentimento do usuário para os cookies na categoria "Necessário".

cookielawinfo-checkbox-others

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Outros.

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

viewed_cookie_policy

11 months

O cookie é definido pelo plug-in GDPR Cookie Consent e é usado para armazenar se o usuário consentiu ou não com o uso de cookies. Não armazena nenhum dado pessoal.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios relevantes e campanhas de marketing. Esses cookies rastreiam visitantes em sites e coletam informações para fornecer anúncios personalizados.