Proposta alternativa para transição tributária por Leandro Schuch.

No artigo de autoria do Leandro Schuch, publicado no Poder 360, ele apresenta uma proposta alternativa para transição tributária no país, que poderia ocorrer em um ano, ao invés dos oito anos previstos nos textos atuais das PECs que tratam da Reforma Tributária. Segundo o especialista, esta proposta, que utiliza um ambiente virtual, traria mais segurança jurídica aos contribuintes.

CARF decide, por unanimidade, que o pagamento feito pelo contribuinte após perder uma ação judicial é equivalente à denúncia espontânea

Por unanimidade, a 2ª Turma da 4ª Câmara da 2ª Seção do CARF entendeu que o pagamento efetuado por um contribuinte após perder ação judicial é equivalente à denúncia espontânea. Com isso, conforme os conselheiros, não incide multa de mora.

No caso em questão, foi cancelado o auto de infração, afastando a cobrança de R$ 2,187 milhões.

O caso envolveu a cobrança de multa de mora sobre diferenças nas contribuições previdenciárias ao SAT/RAT ajustadas pelo Fator Acidentário de Prevenção (FAT).

O contribuinte obteve uma liminar que suspendeu parte dos valores cobrados, mas essa decisão foi revertida em uma apelação liminar foi cassada.

Após a publicação do acórdão desfavorável ao contribuinte, a empresa decidiu efetuar pagamento da diferença de valores. No entanto, fisco alegou que pagamento foi feito fora do prazo de 30 dias estabelecido pela lei que a empresa deveria pagar multa de mora.

Celebrar as conquistas é lutar por direitos! Dia Internacional do Orgulho LGBT+

No Dia Internacional do Orgulho LGBT+, o Escritório Schuch se une à luta por direitos iguais e pelo respeito a todas as orientações sexuais e identidades de gênero.

Nossa advocacia é guiada pela justiça e pela inclusão, garantindo que cada indivíduo seja reconhecido e protegido pela lei. Juntos, construímos um futuro mais brilhante e acolhedor para todos.

Varejistas são liberados de pagar PIS e Cofins sobre descontos recebidos de fornecedores, decide tribunal.

Com o entendimento, ficou afastada a cobrança do PIS e da COFINS, pela Fazenda Nacional, de valores decorrentes da redução do custo de aquisição de produtos, em razão de ajustes comerciais celebrados com fornecedores.

O entendimento da Primeira Turma do STJ difere de algumas decisões de Tribunais Regionais Federais, que consideravam os descontos condicionados como parte da base de cálculo das contribuições sociais.

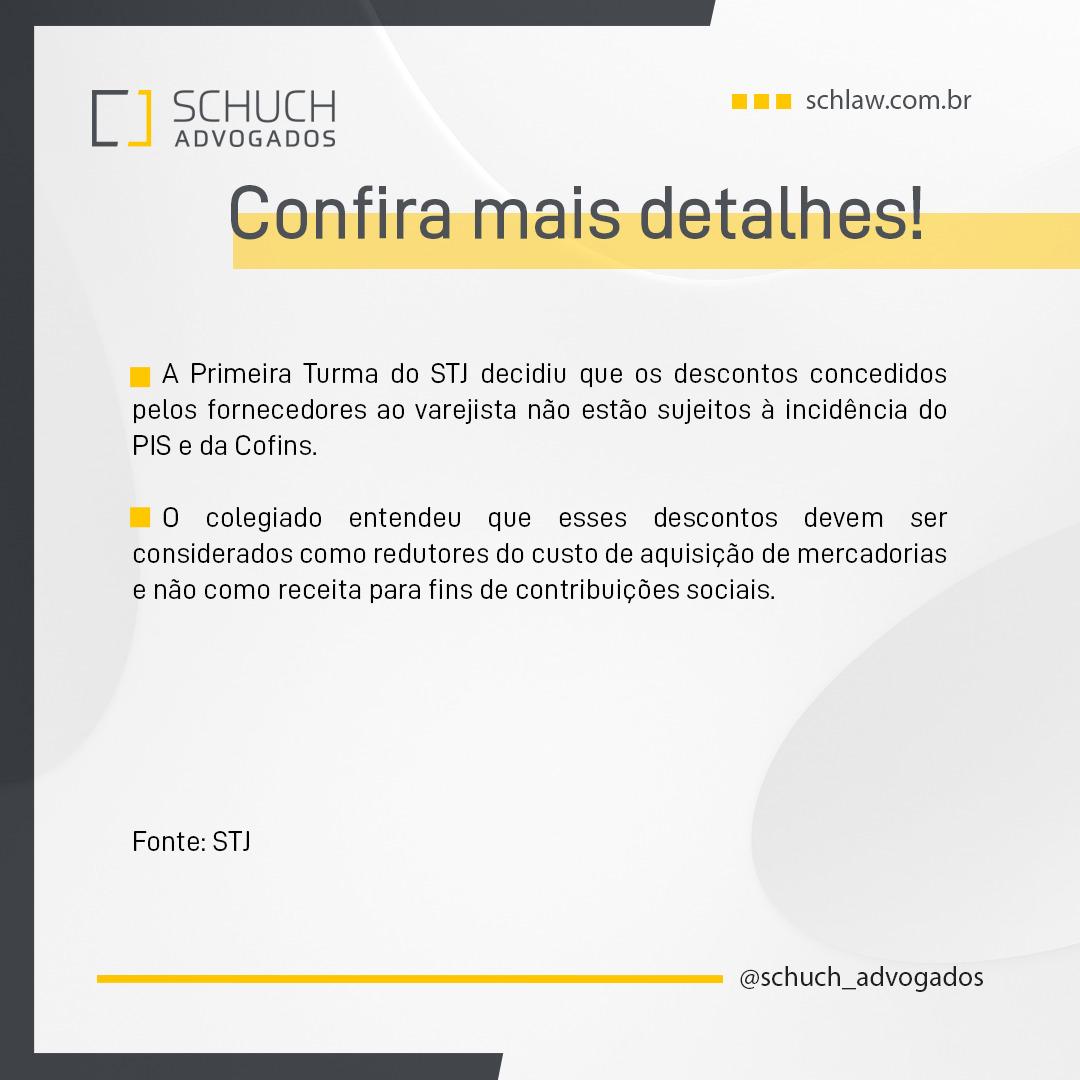

A Primeira Turma do STJ decidiu que os descontos concedidos pelos fornecedores ao varejista não estão sujeitos à incidência do PIS e da Cofins.

O colegiado entendeu que esses descontos devem ser considerados como redutores do custo de aquisição de mercadorias e não como receita para fins de contribuições sociais.

Planos de saúde devem recolher ISS no município do prestador de serviços, decide STF.

Em suma, os ministros do Supremo Tribunal Federal (STF) decidiram que o ISS de planos de saúde deve ser pago onde está o prestador de serviços, ou seja, no endereço da empresa, não no local do tomador de serviços, ou seja, do cliente.

A decisão, por maioria, foi tomada em julgamento conjunto de três ações (ADls 5835 e 58622 e ADPF 4993).

As ações questionavam dispositivos da Lei Complementar (LC) 116/2003, alterados pela LC 157/2016, que determinavam que o ISS seria devido no município do tomador do serviço de planos de saúde.

Posteriormente, LC 175/2020 especificou a figura do “tomador dos serviços” das atividades em questão padronizou um sistema nacional para cumprimento das obrigações acessórias relativas tributo municipal. As alterações promovidas pela norma foram então incluídas como objeto das ações.

Confira a íntegra do artigo escrito pelo sócio Marcus Pessanha sobre Recuperação Judicial, publicado no portal Suno Notícias.

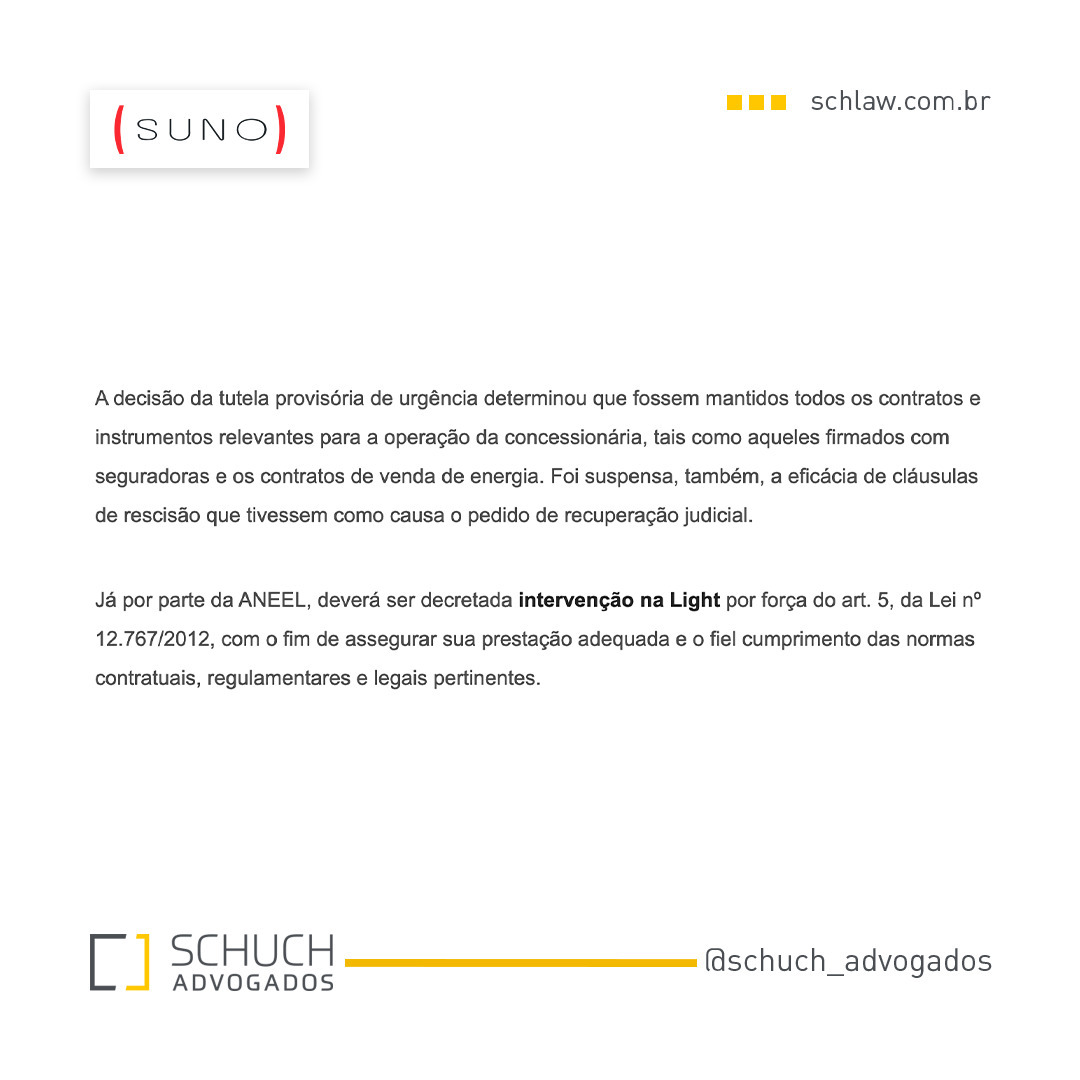

No texto, o autor Marcus Pessanha comenta sobre o pedido de recuperação judicial do grupo Light, concessionária de energia elétrica, devido a problemas financeiros decorrentes da redução do consumo, impactos da pandemia e furtos de energia.

Embora haja uma proibição legal para concessionárias recorrerem à recuperação judicial, o pedido foi feito pela holding do grupo e estendido à concessionária. A intervenção da ANEEL é esperada para garantir o cumprimento das obrigações contratuais e regulatórias.

A recuperação judicial é vista como solução temporária até o restabelecimento do equilíbrio financeiro ou seleção de nova concessionária.

Usada como instrumento jurídico para dar sobrevida a empresas que estão em situação financeira delicada, o recurso à Recuperação Judicial vem se expandindo no Brasil e sendo usado como solução para que muitas empresas evitem a falência. E atualmente temos um caso emblemático sob os holofotes, o do grupo Light (LIGT3).

Ministros da 2a Turma do STJ mantêm decisão do TRF3 que afastava a cobrança da Taxa de Saúde Suplementar, uma das formas de financiamento da Agência Nacional de Saúde Suplementar.

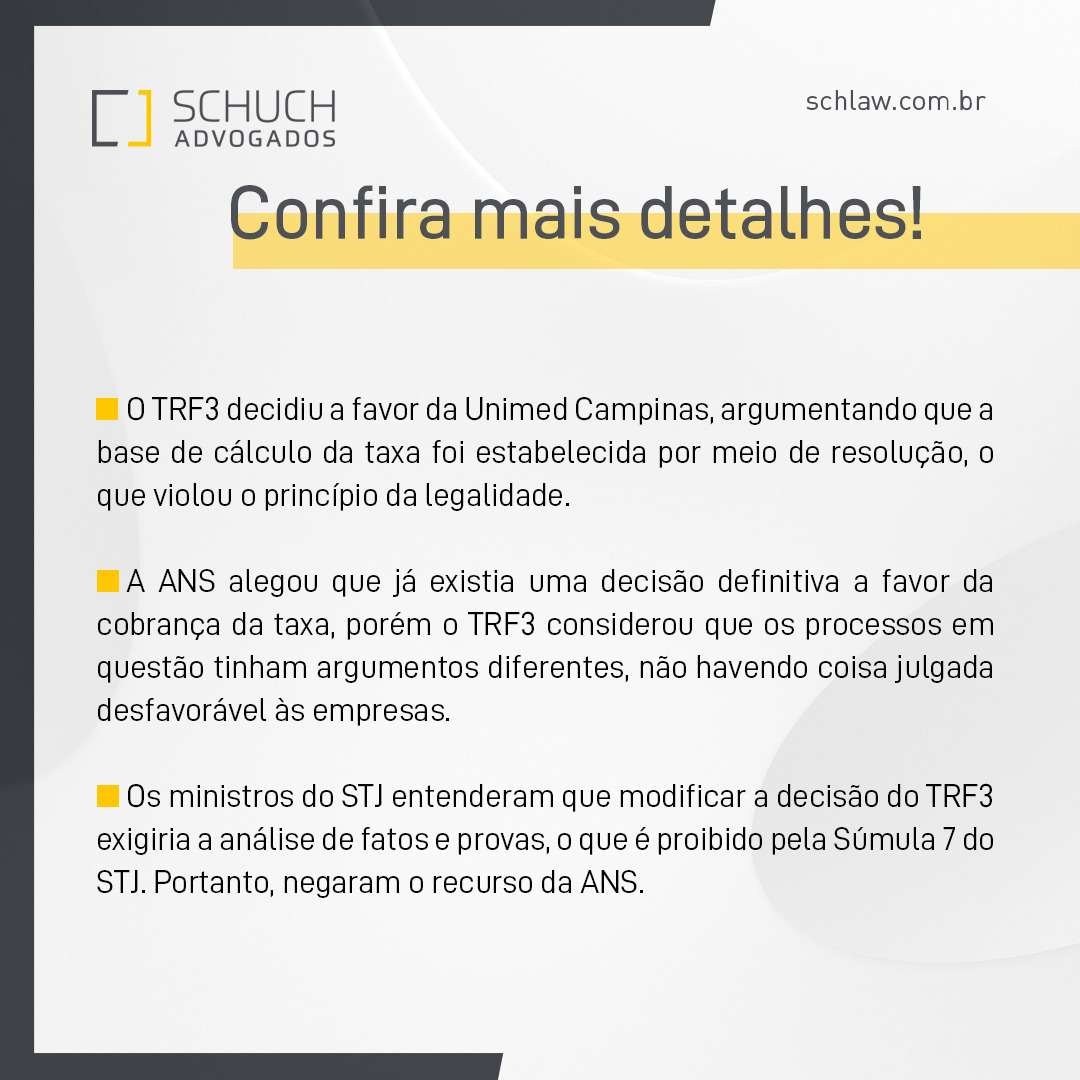

O Superior Tribunal de Justiça já havia decidido previamente, no Tema 1.123 dos recursos repetitivos, que a TSS é ilegal, pois sua base de cálculo foi estabelecida por resolução, violando o princípio da legalidade estrita. O TRF3 decidiu favor da Unimed Campinas, argumentando que a base de cálculo da taxa foi estabelecida por meio de resolução, o que violou o princípio da legalidade.

A ANS alegou que já existia uma decisão definitiva a favor da cobrança da taxa, porém o TRF3 considerou que os processos em questão tinham argumentos diferentes, não havendo coisa julgada desfavorável às empresas.

Os ministros do STJ entenderam que modificar a decisão do TRF3 exigiria a análise de fatos provas, que é proibido pela Súmula 7 do STJ. Portanto, negaram recurso da ANS.

agarbMinistros da 2a Turma do STJ mantêm decisão do TRF3 que afastava a cobrança da Taxa de Saúde Suplementar, uma das formas de financiamento da Agência Nacional de Saúde Suplementar.

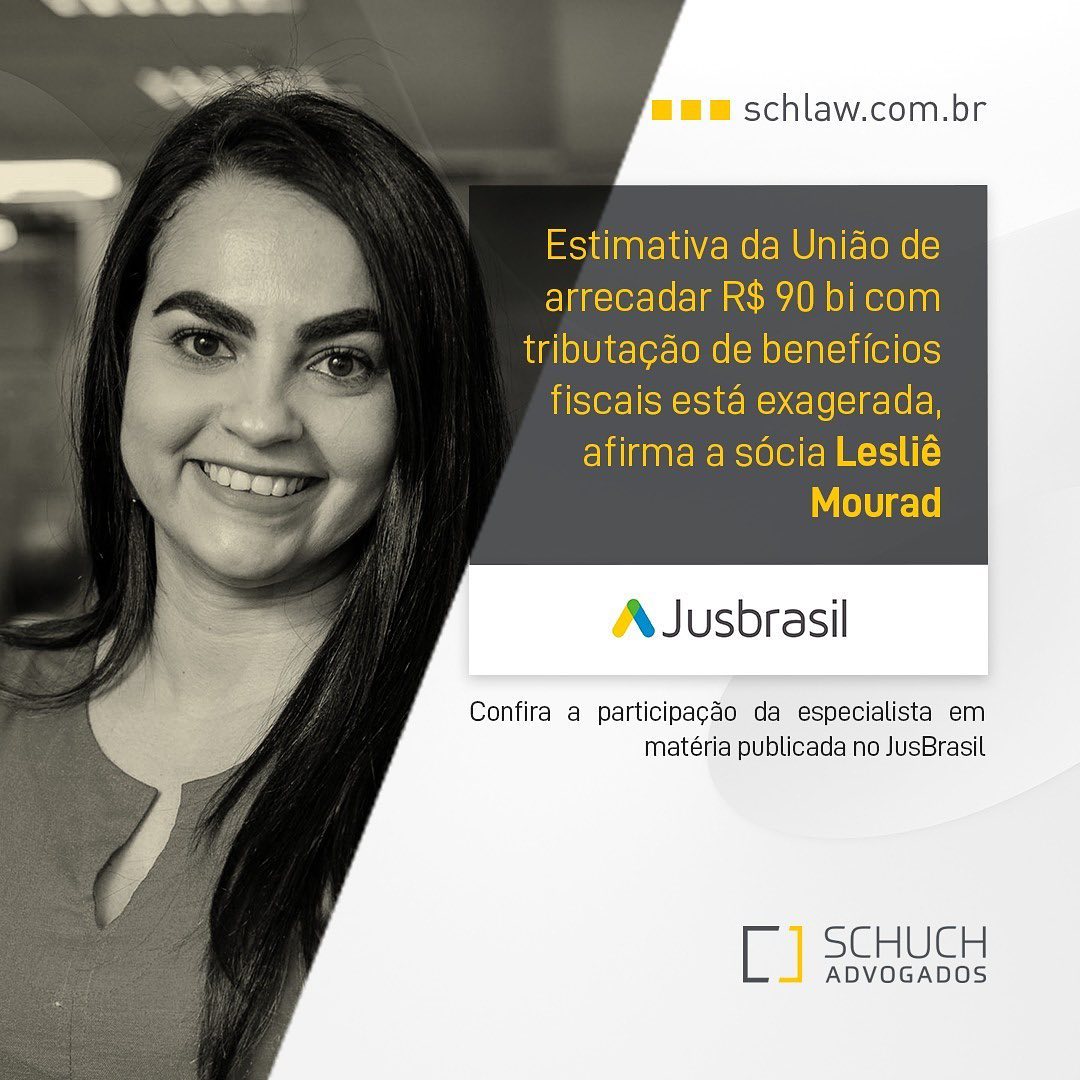

Estimativa da União de arrecadar R$ 90bi com tributação de benefícios fiscais está exagerada, afirma a sócia Lesliê Mourad.

Confira a participação da especialista em matéria publicada no JusBrasil.

Acórdãos do STJ confirmam inclusão de benefícios fiscais do ICMS na base de cálculo do IRPJ e CSLL. A especialista em direito tributário e sócia do Schuch Advogados, Lesliê Mourad, explicou que os ganhos da União, com base em estudos de mercado, podem chegar a R$ 45 bilhões.

Saiba mais sobre as teses estabelecidas e o impacto dessa decisão no novo arcabouço fiscal.

O Superior Tribunal de Justiça (STJ) publicou os acórdãos dos recursos repe- titivos sobre inclusão de benefícios do Imposto sobre Circulação de Mercadorias Serviços (ICMS) na base de cálculo do Imposto de Renda das Pessoas Jurídicas (IRPJ) da Contribuição Social sobre Lucro Líquido (CSLL).

O entendimento de que valores relativos benefícios fiscais de ICMS não podem em regra, ser excluídos das bases de cálculo do RPJ da CSLL, salvo se cumpridos determinados requisitos legais.

A advogada Lesliê Mourad, sócia tributarista do Schuch Advogados, esclarece que, durante julgamento, foram estabelecidas três teses principais.

Bancos devem pagar PIS/Cofins sobre receitas financeiras, decide o STF

Seguindo entendimento do ministro Dias Toffoli, os ministros fixaram a seguinte tese: “As receitas brutas operacionais decorrentes da atividade empresarial típica das instituições financeiras integram a base de cálculo Bancos devem pagar PIS/Cofins sobre receitas financeiras, decide o STF cobrado em face daquelas ante a Lei 9.718/1998, mesmo em sua redação original, ressalvadas as exclusões e deduções legalmente prescritas”.

Com a decisão, a União afirma que evita uma perda de R$ 115 bilhões dos cofres públicos.

Mas dados da Federação Brasileira de Bancos (Febraban) alertam valor muito menor e não deve ultrapassar os R$ 12 bilhões.

A entidade considera que seis dos 15 maiores bancos do país aderiram ao Programa de Recuperação Fiscal (Refis) ou não discutem a cobrança na Justiça.

Justiça Federal entende que empresas podem usar créditos do PIS da Cofins sobre despesas relacionadas à adequação à Lei Geral de Proteção de Dados (LGPD)

A decisão 4a Turma Especializada do Tribunal Regional Federal da 2a Região (TRF2) foi primeira em segunda instância favorável ao contribuinte com relação ao tema.

A Desembargadora Carmen Silvia Lima de Arruda, relatora do processo, destacou que as despesas com implementação de medidas da LGPD estão diretamente relacionadas à atividade-fim da empresa em questão, de tecnologia.

A decisão levou em consideração o conceito de insumos estabelecido pelo STJ, com critérios de essencialidade e relevância para a atividade do contribuinte. Embora haja um precedente contrário no TRF2, as circunstâncias específicas do caso concreto, envolvendo uma empresa de tecnologia, justificaram a decisão favorável ao creditamento.

agarbJustiça Federal entende que empresas podem usar créditos do PIS da Cofins sobre despesas relacionadas à adequação à Lei Geral de Proteção de Dados (LGPD)

Usamos cookies para oferecer a você a experiência mais relevante, lembrando suas preferências e visitas. Ao clicar em “Aceitar”, você concorda com o uso de TODOS os cookies.

Este site usa cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa este site. Esses cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas desativar alguns desses cookies pode afetar sua experiência de navegação.

Os cookies necessários são absolutamente essenciais para que o site funcione corretamente. Esses cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Analytics".

cookielawinfo-checkbox-functional

11 months

O cookie é definido pelo consentimento do cookie GDPR para registrar o consentimento do usuário para os cookies na categoria "Funcional".

cookielawinfo-checkbox-necessary

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. Os cookies são usados para armazenar o consentimento do usuário para os cookies na categoria "Necessário".

cookielawinfo-checkbox-others

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Outros.

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

viewed_cookie_policy

11 months

O cookie é definido pelo plug-in GDPR Cookie Consent e é usado para armazenar se o usuário consentiu ou não com o uso de cookies. Não armazena nenhum dado pessoal.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios relevantes e campanhas de marketing. Esses cookies rastreiam visitantes em sites e coletam informações para fornecer anúncios personalizados.