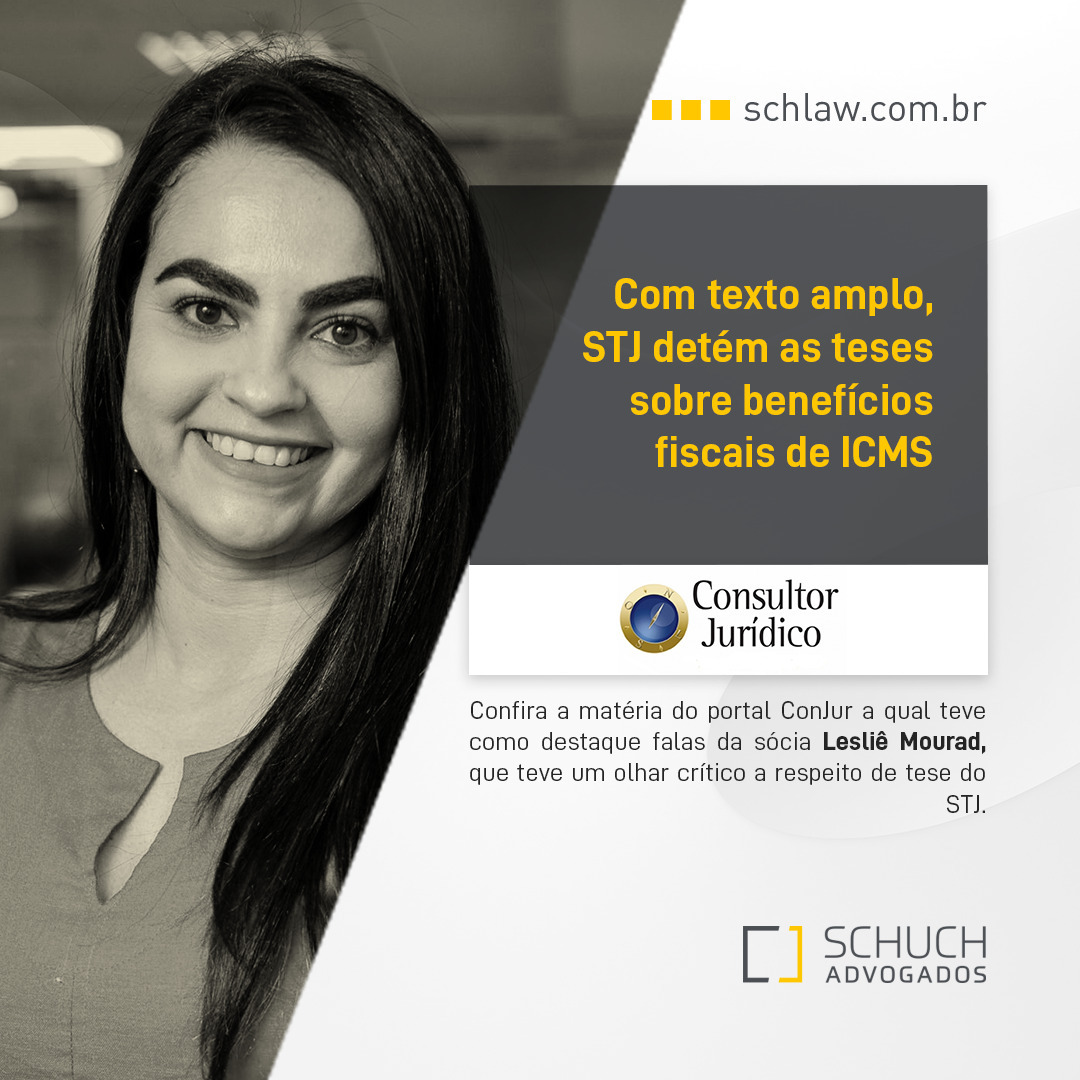

Com texto amplo, STJ detém as teses sobre benefícios fiscais de ICMS Consultor Jurídico.

Confira a matéria do portal ConJur a qual teve como destaque falas sócia Lesliê Mourad, que teve um olhar crítico respeito de tese do STJ.

A sócia Lesliê Mourad foi destaque em reportagem publicado no portal ConJur.

A matéria contempla teses jurídicas definidas pelo STJ em temas fiscais de forma ampla, incluindo questões como tributação, impostos e contribuições.

Lesliê Mourad, do Schuch Advogados, também criticou medida. “O STJ, em termos práticos, já proferiu decisão respeito de contextos cenários fáticos que nem existem, sem sequer avaliar possíveis detalhes ou diferenças que pudessem justificar interpretações divergentes. o risco dessa jurisprudência prospectiva evidente.”

Direito Tributário STF valida repasse do Difal de ICMS ao estado de destino das operações

Em Plenário Virtual, a maioria dos ministros do Supremo Tribunal Federal (STF) decidiu validar o dispositivo da Lei Kandir que determina que o produto da arrecadação do diferencial de alíquota (Difal) de ICMS seja destinado ao estado de destino das mercadorias.

Portanto, as regras atuais da lei devem permanecer. Esse entendimento é positivo para os estados que recebem essas operações, pois ficarão com o valor arrecadado.

Os ministros seguiram voto do relator, Luís Roberto Barroso, para validar dispositivo da Lei Kandir que define que o produto da arrecadação do diferencial de alíquota de ICMS deve ser repassado ao estado de destino das mercadorias ou do fim da prestação dos serviços.

Na prática, a decisão, que se deu em Plenário Virtual, mantém as regras atuais.

A controvérsia é distinta da outra ação que discute o início da cobrança do Difal de ICMS pautada para 12 de abril no plenário físico do STF.

Regra de cálculo do PIS e da Cofins das empresas é alterada por medida provisória

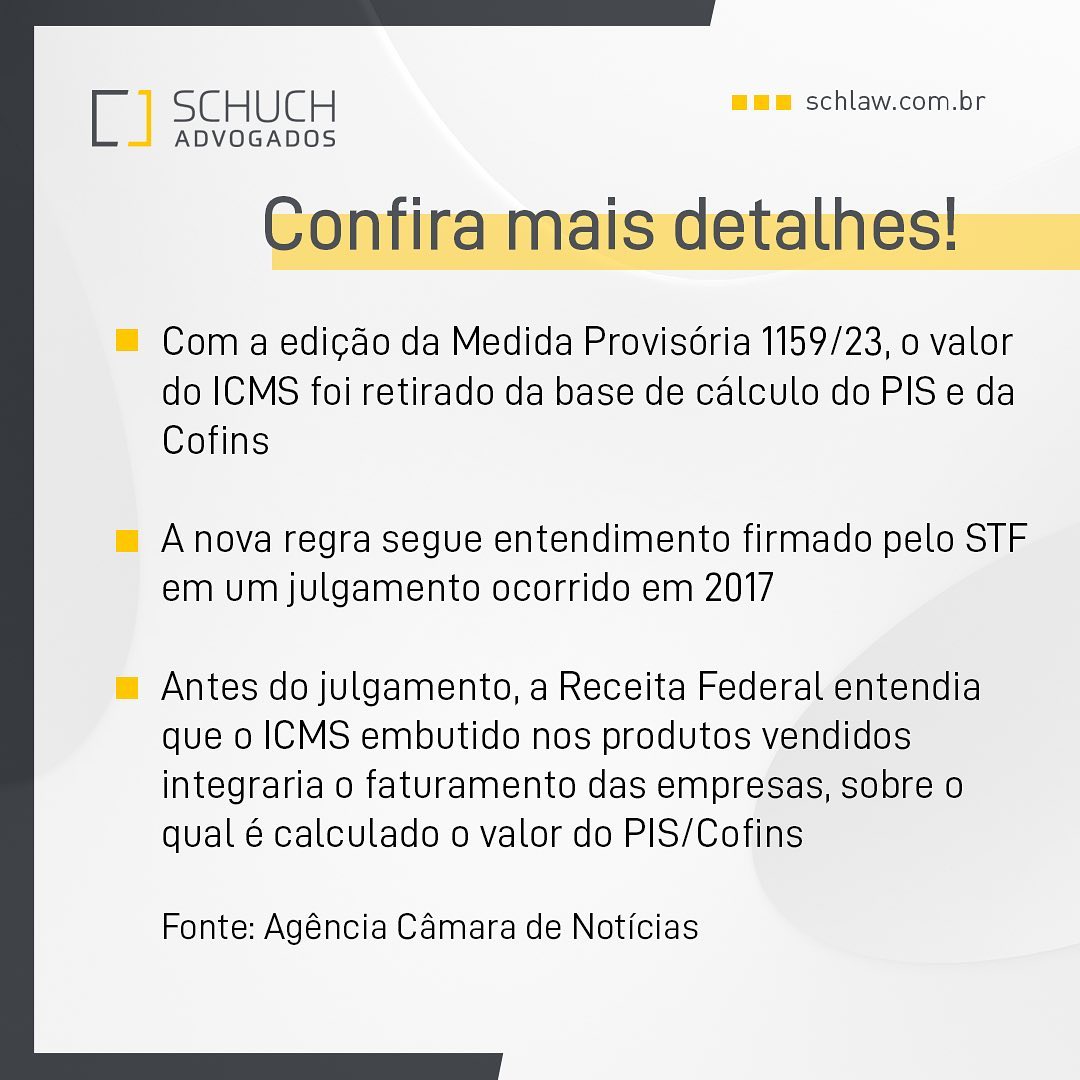

Com a edição da Medida Provisória 1159/23, o valor do ICMS foi retirado da base de cálculo do PIS e da Cofins.

A nova regra segue entendimento firmado pelo STF em um julgamento ocorrido em 2017.

Antes do julgamento, a Receita Federal julgava que o ICMS embutido nos produtos vendidos integraria o faturamento das empresas, sobre o qual é calculado o valor do PIS/Cofins

Segundo o governo, a nova regra está de acordo com entendimento firmado pelo STF em julgamento ocorrido em 2017, concluído definitivamente em 2021.

Possibilidade de restituição de valores decorrentes de mandado de segurança por empresas é reconhecida pelo STJ

A decisão foi da 1º Turma do Superior Tribunal de Justiça. Com o entendimento, duas empresas poderão solicitar administrativamente a restituição ou compensação decorrente de tributos de mandado.

O direito havia sido negado em instâncias anteriores e pela Receita Federal.

Ao proferir voto favorável a restituição, o relator dos recursos especiais destacou que “o mandado de segurança é via adequada para declarar o direito à compensação ou restituição de tributos”.

Fonte: Valor Econômico

Os processos apresentados pelas empresas, e analisados pela 1ª Turma do STJ, abrangem a exclusão de créditos decorrentes de ICMS da base de cálculo do Imposto de Renda (IRPJ) e da CSLL.

Pedido de vista interrompe julgamento sobre início da cobrança do diferencial de alíquota (Difal) de ICMS

O pedido de vista foi solicitado pelo ministro do Supremo Tribunal Federal Gilmar Mendes. Até o momento, a maioria seguiu o entendimento do ministro Edson Fachin pela validade da cobrança a partir de 2023.

O placar estava de 5×2. Fonte:Jota

Entenda o caso: O julgamento de 3 ações no STF pretende determinar quando deverá ser iniciada a cobrança do diferencial de alíquota (Difal) de ICMS.

A discussão decorre da Lei Complementar 190/22, que disciplinou que a tal cobrança tem de considerar as anterioridades nonagesimal e anual para começar a produzir efeitos.

LC 194 gera R$ 2,7 bi em prejuízo ao Tesouro Nacional por diminuição do ICMS

A Lei Complementar 194, que instituiu a redução do ICMS nos setores de energia, combustível e telecomunicação, até o momento, gerou um prejuízo de R$ 2,685 bilhões ao Tesouro Nacional.

O valor decorre da falta de pagamentos de dívidas de seis estados como compensação da perda na tributação estadual.

De acordo com o Tesouro, até o final do ano, deixarão de ser arrecadados R$ 6,721 bilhões em serviço de dívida. Fonte: Jota

A Lei Complementar 194 foi publicada no Diário Oficial da União no dia 23 de junho de 2022 e reduziu a incidência do ICMS sobre serviços de energia, combustíveis e telecomunicações.

agarbLC 194 gera R$ 2,7 bi em prejuízo ao Tesouro Nacional por diminuição do ICMS

Usamos cookies para oferecer a você a experiência mais relevante, lembrando suas preferências e visitas. Ao clicar em “Aceitar”, você concorda com o uso de TODOS os cookies.

Este site usa cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa este site. Esses cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas desativar alguns desses cookies pode afetar sua experiência de navegação.

Os cookies necessários são absolutamente essenciais para que o site funcione corretamente. Esses cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Analytics".

cookielawinfo-checkbox-functional

11 months

O cookie é definido pelo consentimento do cookie GDPR para registrar o consentimento do usuário para os cookies na categoria "Funcional".

cookielawinfo-checkbox-necessary

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. Os cookies são usados para armazenar o consentimento do usuário para os cookies na categoria "Necessário".

cookielawinfo-checkbox-others

11 months

Este cookie é definido pelo plugin GDPR Cookie Consent. O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Outros.

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

cookielawinfo-checkbox-performance

11 months

O cookie é usado para armazenar o consentimento do usuário para os cookies na categoria "Desempenho".

viewed_cookie_policy

11 months

O cookie é definido pelo plug-in GDPR Cookie Consent e é usado para armazenar se o usuário consentiu ou não com o uso de cookies. Não armazena nenhum dado pessoal.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios relevantes e campanhas de marketing. Esses cookies rastreiam visitantes em sites e coletam informações para fornecer anúncios personalizados.