Câmara Superior do Carf libera alíquota de 8% em vez de 32% para cálculo de IRPJ e CSLL para clínica médica

Por unanimidade, prevaleceu o voto do conselheiro Luiz Tadeu Matosinho Machado. Conforme a decisão, a clínica que funciona como sociedade empresária de fato pode recolher o IRPJ e a CSLL sobre a base de cálculo reduzida de 8%, e não de 32%, mesmo não estando registrada na Junta Comercial.

Fonte: Valor

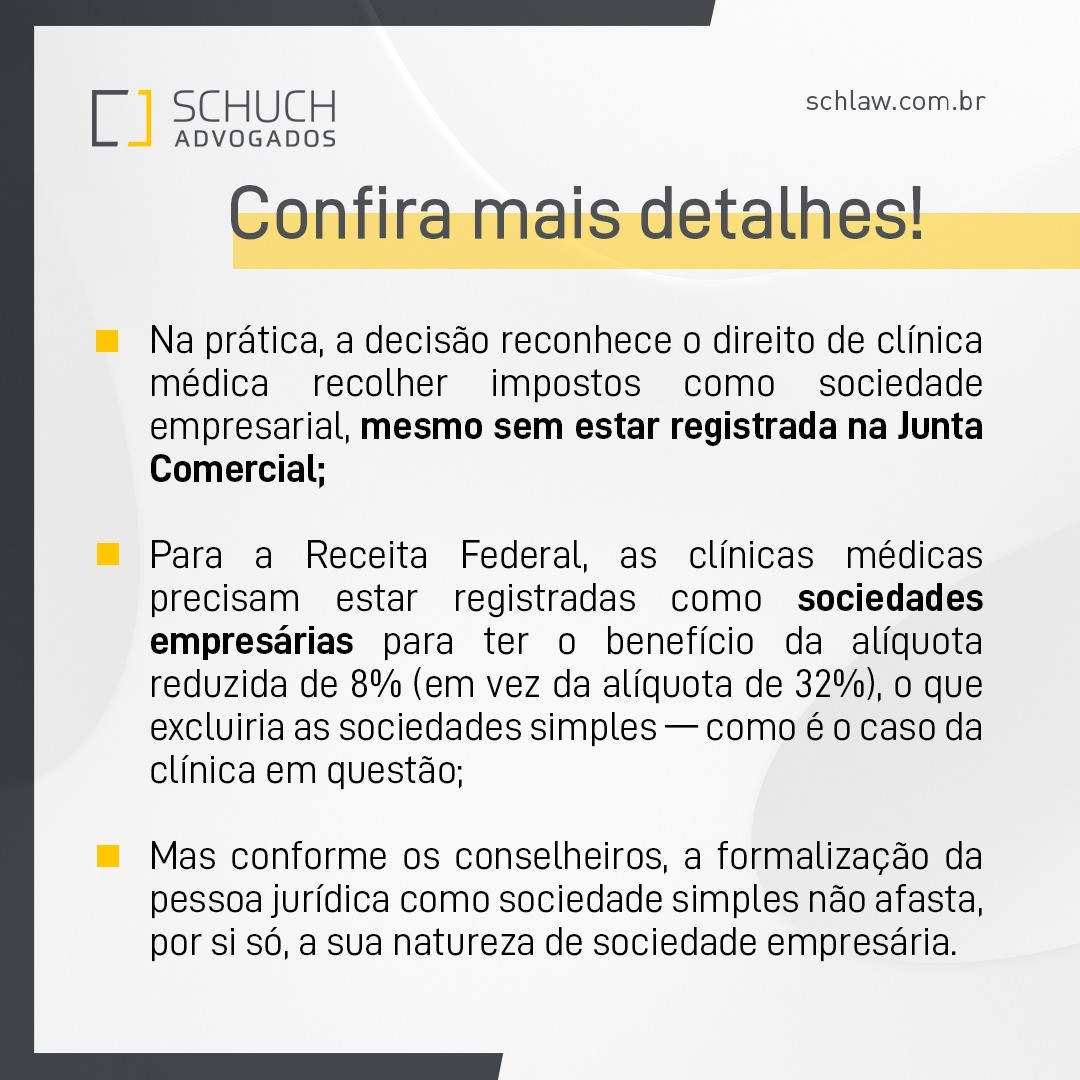

Na prática a decisão reconhece 0 direito de clínica médica recolher impostos como sociedade empresarial, mesmo sem estar registrada na Junta Comercial.

Para a Receita Federal as clínicas médicas precisam estar registradas como sociedades empresárias para ter o benefício da alíquota reduzida de 8% (em vez da alíquota de 32%), o que excluiria as sociedades simples como é caso da clínica em questão.

Mas, conforme os conselheiros, a formalização da pessoa jurídica como sociedade simples não afasta, por si só, a sua natureza de sociedade empresária.

SchuchAdvogados, IRPJ, CSLL, Carf, AliquotaReduzida, SociedadesEmpresariais